過去の記事一覧

過去の記事一覧

読みどころ

財産を増やさずに非課税で次の世代に資金を渡せる、生命保険の「500万円×法定相続人数」の非課税枠を徹底解説します。保険加入の具体的なメリットや、非課税枠を最大限に活用するための保険金の受取人の設定のポイントがわかります。

預貯金が多く、手軽にできる節税対策を探している方

生命保険に加入しているが、相続税のメリットを知らない方

保険金を「誰に」「いくら」残せば最も得になるか知りたい方

亡くなった後の「葬儀費用」などを家族に確実に残したい方

知って差がつく!節税効果の高い2大特効薬 (前編:生命保険の非課税枠)

はじめに

記事をご覧いただきありがとうございます。

今年も残すところあとわずかとなり、新年に向けた期待とともに、この一年の振り返りをされている頃かと思います。 寒さも本格的になってまいりましたので、どうぞご自愛ください。

前回の記事では、相続税の「基礎控除」や「配偶者の税額軽減」といった基本中の基本をお伝えしました。

今回は、さらに一歩踏み込んだ対策として、生前から準備できる節税効果の高い2つの特効薬 その1、

「生命保険の非課税枠」

について、初心者の方にも分かりやすく解説します。

【生命保険の非課税枠】死亡保険金は「みなし相続財産」!ただし非課税枠がある

生命保険の死亡保険金は、税法上は「みなし相続財産」として相続税の課税対象になります。

しかし、国は遺族の生活保障のために、特定の金額までを非課税とする優遇措置を設けています。

500万円 ✕ 法定相続人の数

この計算で出た金額までは、生命保険の保険金には相続税がかかりません。

預貯金として持っていると全額が課税対象になりますが、そのお金で生命保険に加入しておけば、「500万円×法定相続人の数」の分だけ財産を非課税で次の世代に渡すことができます。

これは確実に実行できるので、非常に有効な節税対策と言えます。

【生命保険の非課税枠】非課税枠の適用には「受取人」がポイント!

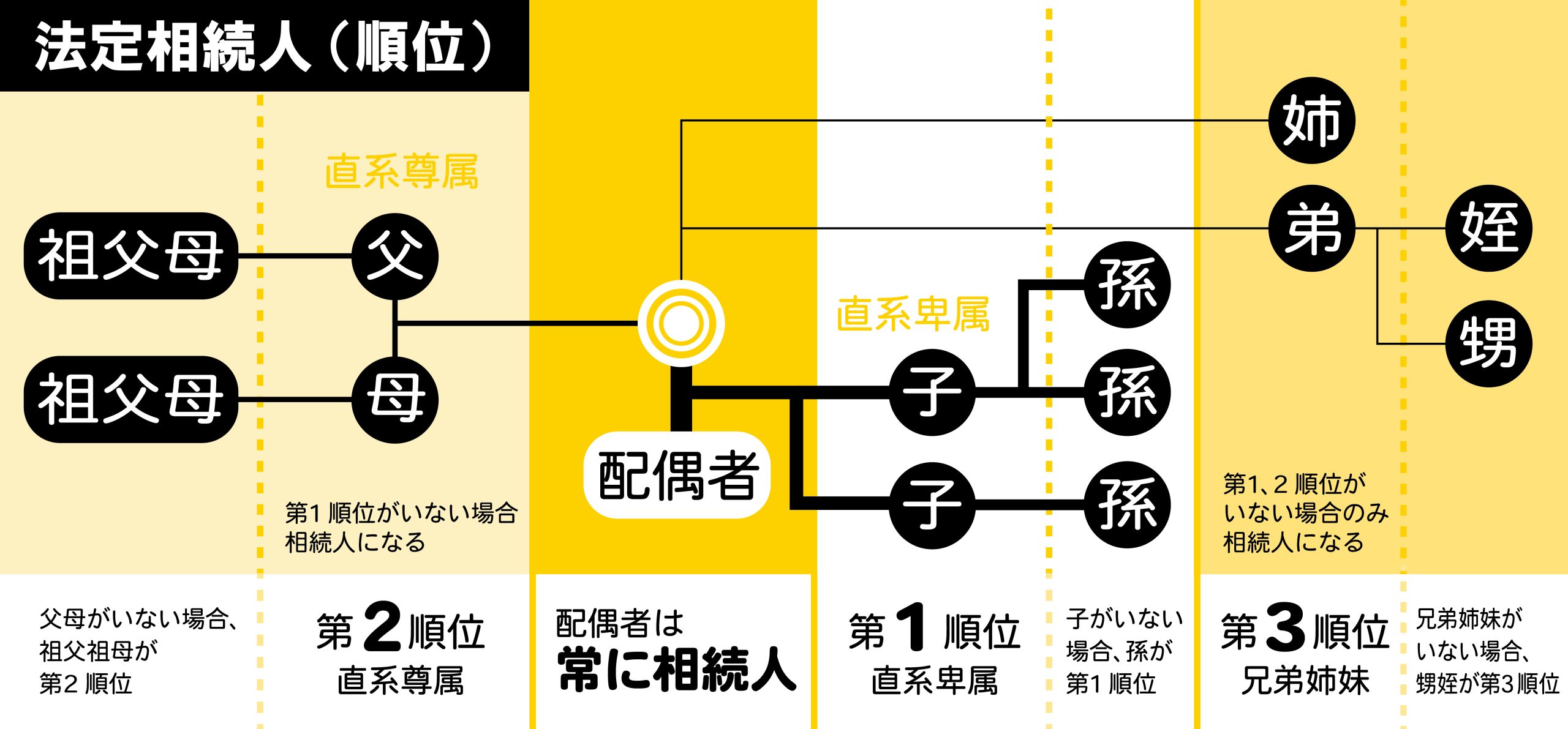

生命保険の非課税枠を利用するには、誰が保険金を受け取るか、つまり「受取人」が非常に重要になります。

『非課税枠を使えるのは法定相続人だけ』という点を理解した上で、保険の契約内容を確認・見直すことが大切です。

被保険者(故人):親

保険金受取人 :法定相続人(配偶者や子など)であること。

保険金受取人 :法定相続人(配偶者や子など)であること。

孫を生命保険の受取人に指定することは可能ですが、孫は法定相続人ではないため、非課税枠は使えません。ただ例外もあるので、以下の対象になるケースも参考になさってください。

孫が非課税枠の対象になるケース(限定的)

代襲相続人となった孫: 親(被相続人の子)が先に亡くなっており、その子の代わりに孫が相続人になった場合。

養子縁組をした孫: 被相続人と養子縁組をした場合。ただし、非課税枠の計算では実子がいる場合は1人まで、実子がいない場合は2人までと制限があり、養子にした孫も2割加算の対象になる可能性があります。

まとめ

生命保険の非課税枠は、被相続人の財産を減らさずに節税効果を生む強力なツールです。特に、預貯金が多い方は、この枠を最大限に活用することで、相続財産を圧縮し、納税資金も準備できます。この機会にご自身の保険契約を見直し、受取人の指定が節税の鍵となることをぜひ覚えておきましょう。

宮川譲行政書士事務所では、提携する税理士事務所と連携して、お客様の状況を丁寧にヒアリングし、最適な節税プランをご提案いたします。ぜひお早めに「かがわ相続ガイド」までご相談ください。

最後までお読みいただき、ありがとうございました。

次回は今年最後の相続ガイドニュース「知って差がつく!節税効果の高い2大特効薬 (後編:後編:相続時精算課税制度)」をお届けいたします。お楽しみに!

初回無料相談ご予約

通常60分3,000円の相談料が、初回限定!60分無料でご相談いただけます。

お電話または、公式LINEより、お気軽にご連絡ください。